2021-02-22 14:00

01.什么是備案單證?

出口退稅備案單證

出口退稅備案單證是出口企業在出口業務流程的關鍵環節形成的憑證,是企業向稅務機關證明其業務真實性、還原貨物流的重要資料,備案單證在向稅務機關申報出口退稅時不需要提供,但必須按規定留存企業備查,稅務機關在日常檢查、調查評估、函調時會進行調閱,企業有違反規定的情形,將會導致比較嚴重的后果,所以企業應重視對備案單證的管理,將其作為企業出口退稅內部風險控制的重要內容。

02.備案單證的內容

購貨合同

外貿企業——購貨合同

生產企業——收購非自產貨物出口的購貨合同(包括一筆購銷合同下簽訂的補充合同等)

出口貨物裝貨單

水路運輸裝貨單

航空運輸裝貨單

公路運輸裝貨單

鐵路運輸裝貨單等

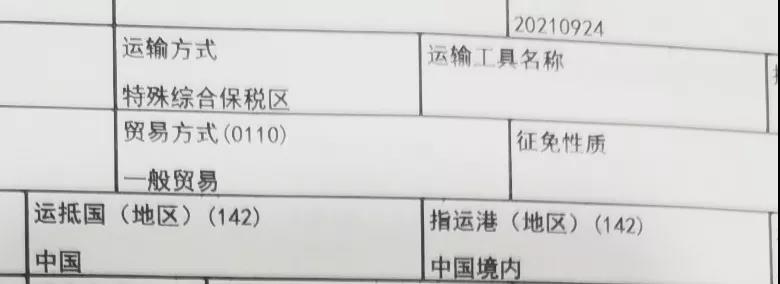

出口貨物運輸單據

海運提單、航空運單、鐵路運單、貨物承運單據、郵政收據等承運人出具的貨物單據,以及出口企業承付運費的國內運輸單證等

◆出口企業訂立電子合同、口頭合同等無紙化合同,凡符合《合同法》的,將電子合同打印、口頭合同書面記錄并簽字聲明內容與事實相符,加蓋企業公章。

◆對于其他單證如為電子單證,將電子數據打印成紙質單證加蓋企業公章并簽字聲明與原件一致。

◆若有無法取得上述原始單證情況的,出口企業可用具有相似內容或作用的其他單證進行單證備案。

◆注意:相似內容或作用的單證≠篡改、偽造的虛假備案單證

03.備案單證的規定

期限

出口企業應在申報出口退(免)稅后15日內填寫《出口貨物備案單證目錄》

時限

備案單證保存期為 5年

存放地點

填寫《出口貨物備案單證目錄》,并注明備案單證存放

存放地點:公司財務室或檔案室

存放位置:文件柜、保險柜

04.備案單證違章處理

未按規定進行單證備案

國家稅務總局公告2013年第12號《國家稅務總局關于<出口貨物勞務增值稅和消費稅管理辦法>有關問題的公告》第五條第(八)項規定:出口企業或其他單位未按規定進行單證備案(因出口貨物的成交方式特性,企業沒有有關備案單證的情況除外)的出口貨物,不得申報退(免)稅,適用免稅政策。已申報退(免)稅的,應用負數申報沖減原申報。

國家稅務總局公告2012年第24號《國家稅務總局關于發布<出口貨物勞務增值稅和消費稅管理辦法>的公告》第十三條第(一)項第2目規定:未按規定裝訂、存放和保管備案單證的,主管稅務機關應按照《中華人民共和國稅收征收管理法》第六十條規定予以處罰。

提供虛假備案單證

財稅〔2012〕39號《財政部 國家稅務總局關于出口貨物勞務增值稅和消費稅政策的通知》第七條第(一)項第4目規定:出口企業或其他單位提供虛假備案單證的貨物,不適用增值稅退(免)稅和免稅政策,視同內銷貨物征收增值稅。

國家稅務總局公告2012年第24號《國家稅務總局關于發布<出口貨物勞務增值稅和消費稅管理辦法>的公告》第十三條第(三)項規定:出口企業提供虛假備案單證的,主管稅務機關應按照《中華人民共和國稅收征收管理法》第七十條的規定處罰。

國家稅務總局公告2013年第65號《國家稅務總局關于出口貨物勞務增值稅和消費稅有關問題的公告》第十三條規定:出口企業按規定向國家商檢、海關、外匯管理等對出口貨物相關事項實施監管核查部門報送的資料中,屬于申報出口退(免)稅規定的憑證資料及備案單證的,如果上述部門或主管稅務機關發現為虛假或其內容不實的,其對應的出口貨物不適用增值稅退(免)稅和免稅政策,適用增值稅征稅政策。查實屬于偷騙稅的按照相應的規定處理。

對分類管理等級的影響

一類、二類企業不配合管理調整為三類企業

一類、二類出口企業不配合稅務機關實施出口退(免)稅管理,以及未按規定收集、裝訂、存放出口退(免)稅憑證及備案單證的,出口企業管理類別應調整為三類。

拒絕提供備案單證降為四類企業

根據國家稅務總局公告2016年第46號《國家稅務總局關于發布修訂后的〈出口退(免)稅企業分類管理辦法〉的公告》第十三條規定:主管稅務機關發現一類、二類、三類出口企業發生拒絕提供有關出口退(免)稅賬簿、原始憑證、申報資料、備案單證的,出口企業管理類別應調整為四類。一類、二類出口企業不配合稅務機關實施出口退(免)稅管理,以及未按規定收集、裝訂、存放出口退(免)稅憑證及備案單證的,出口企業管理類別應調整為三類。

我們珍惜您每一次在線咨詢,用專業的知識,解答您的退稅難題。

讓您真正感受到我們的與眾不同!

北京出口退稅代辦公司:出口退稅全流程服務

北京出口退稅代辦公司:出口退稅全流程服務

咨詢熱線:13716076809

咨詢熱線:13716076809