2021-08-03 09:18

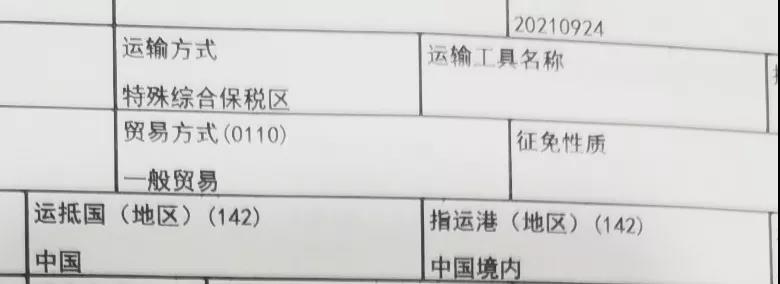

伴隨著國際商貿往來業務的日益劇增,很多企業開始逐步接觸涉外出口業務。站在稅收角度來看,對我國報關出口的貨物退還在國內各生產環節和流轉環節按稅法規定繳納的增值稅和消費稅,即出口環節免稅且退還以前納稅環節的已納稅款。

.jpg)

一般分為兩種:一是退還進口稅,即出口產品企業用進口原料或半成品,加工制成產品出口時,退還其已納的進口稅;二是退還已納的國內稅款,即企業在商品報關出口時,退還其生產該商品已納的國內稅金。出口退稅,有利于增強本國商品在國際市場上的競爭力,為世界各國所采用。

一、出口退稅原理分析

.jpg)

二、出口退稅政策分類

1.免抵退稅

• 免:出口環節免征增值稅

• 抵:相應的進項稅額抵減內銷應納增值稅額

• 退:未抵減完的部分予以退還

2.免退稅

• 免:出口環節免征增值稅

• 退:相應的進項稅額予以退還

3.免稅

免:出口適用免征增值稅

4.征稅

征:出口適用增值稅征稅政策

三、出口退稅辦法

1.外貿企業:免退稅

• 免:出口環節免征增值稅

• 退:相應的進項稅額予以退還

2.生產企業:免抵退稅

• 免:出口環節免征增值稅

• 抵:相應進項稅額抵減內銷應納增值稅額

• 退:未抵減完的部分予以退還

作為國際通行慣例,出口退稅可以使出口貨物的整體稅負歸零,有效避免國際雙重課稅。

我們珍惜您每一次在線咨詢,用專業的知識,解答您的退稅難題。

讓您真正感受到我們的與眾不同!

北京出口退稅代辦公司:出口退稅全流程服務

北京出口退稅代辦公司:出口退稅全流程服務

咨詢熱線:13716076809

咨詢熱線:13716076809